- Việt Nam là một trong những nơi phát triển năng lượng tái tạo sôi động nhất tại Đông Nam Á, mang lại cơ hội đáng kể cho các nhà đầu tư.

- Với nhu cầu điện được dự báo sẽ tiếp tục tăng, chính phủ đã thực hiện một số chính sách để đảm bảo Việt Nam đang đi đúng hướng nhằm đáp ứng nhu cầu.

- ICác nhà đầu tư quan tâm đến thị trường này nên cân nhắc lĩnh vực năng lượng tái tạo và lập kế hoạch dài hạn để đảm bảo khả năng phát triển.

Việt Nam là một trong những nơi có thị trường điện hiệu quả nhất ở Đông Nam Á, được thúc đẩy bởi các nguồn tài nguyên chi phí thấp như thủy điện và than. Đất nước đã đạt được khoảng 99% điện khí hóa với chi phí tương đối thấp so với các nước láng giềng.

Với nhu cầu điện dự kiến sẽ tăng 8% hàng năm cho đến năm 2025, chính phủ đang tiến tới phát triển các nguồn năng lượng tái tạo để đảm bảo an ninh năng lượng và giải quyết nhu cầu điện ngày càng tăng.

Cung và cầu trong tương lai

Nguồn Cung

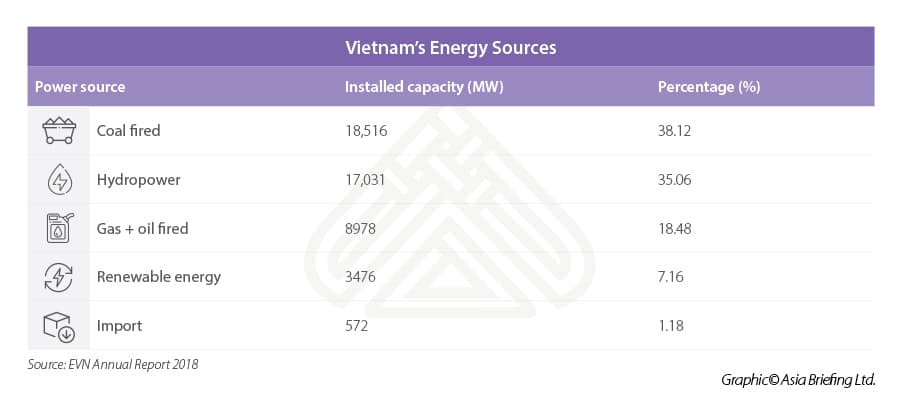

Các nguồn năng lượng ở Việt Nam rất đa dạng, từ than, dầu, khí tự nhiên, thủy điện và năng lượng tái tạo. Tổng công suất lắp đặt tính đến tháng 11/2018 là 47.750MW.

Theo Báo cáo thường niên Điện lực Việt Nam năm 2018, thủy điện và nhiệt điện than dẫn đầu trong số các nguồn phát điện, sau đó là khí và năng lượng tái tạo.

Nhu cầu

Với sự phát triển công nghiệp hóa và hiện đại hóa kinh tế, nhu cầu năng lượng được dự đoán sẽ tăng trên 8% mỗi năm trong giai đoạn 2021-2030.

Nhu cầu dự kiến sẽ tăng từ 265-278 TWh vào năm 2020 lên 572-632 TWh vào năm 2030.

Để đáp ứng nhu cầu ngày càng tăng, Việt Nam cần 60.000MW điện vào năm 2020, 96.500MW vào năm 2025 và 129.500MW vào năm 2030. Để đạt được con số này, Việt Nam cần tăng công suất lắp đặt thêm 6.000MW – 7.000MW hàng năm và chi gần 148 tỷ USD vào năm 2030.

Đối với lĩnh vực năng lượng tái tạo, khoản ngân quỹ cần thiết sẽ vào khoảng 23,7 tỷ USD vào năm 2030. Để sử dụng năng lượng hiệu quả, sẽ cần thêm 1,5 – 3,6 tỷ USD trong cùng thời kỳ, theo báo cáo của Chương trình Phát triển Liên Hợp Quốc.

Năng lượng tái tạo – hiện trạng và tiềm năng

Hiện tại, thủy điện chiếm thị phần lớn nhất trong số tất cả các nguồn năng lượng tái tạo, tiếp theo là gió và sinh khối. Các công nghệ năng lượng mặt trời, khí sinh học và năng lượng từ rác thải đang phát triển chậm, trong khi năng lượng địa nhiệt và năng lượng thủy triều vẫn đang ở giai đoạn đầu.

Chính phủ đặt mục tiêu tăng sản lượng điện sản xuất từ các nguồn tái tạo từ khoảng 58 tỷ kWh vào năm 2015 lên 101 tỷ kWh vào năm 2020 và 186 tỷ kWh vào năm 2030.

Chính phủ đặt mục tiêu cho nhu cầu năng lượng giai đoạn 2020-2030

Năm 2016, Chính phủ đã phê duyệt Quy hoạch tổng thể phát triển điện lực quốc gia điều chỉnh (“QHĐ VII”) giai đoạn 2011-2020, tầm nhìn đến năm 2030. QHĐ VIII tiếp theo dự kiến sẽ được công bố vào năm 2020.

Quy hoạch PDP VII đặt mục tiêu tăng tỷ trọng năng lượng tái tạo lên khoảng 7% vào năm 2020 và trên 10% vào năm 2030 đồng thời giảm sử dụng điện than nhập khẩu để đảm bảo an ninh năng lượng, giảm thiểu biến đổi khí hậu, bảo vệ môi trường và phát triển bền vững kinh tế – xã hội.

Các mục tiêu đặt ra trong QHĐ VII về năng lượng tái tạo cho các năm 2020, 2025 và 2030 là:

Đầu tư trong lĩnh vực năng lượng tái tạo

Năng lượng Mặt trời

Các nhà đầu tư lớn tại Việt Nam đang trong giai đoạn phê duyệt, xây dựng hoặc hoàn thiện bao gồm German ASEAN Power, B.Grimm Power Public Co Ltd, Trina Solar, Schletter Group, JA Solar, Sunseap International, Nippon Sheet Glass, Ecoprogetti, Tata Power, Shapoorji Pallonji Infrastructure Capital, Gulf Energy Development, InfraCo Asia Development, và ACWA Power.

Mặc dù không có giới hạn nhà đầu tư nước ngoài trong ngành, các dự án PPP theo hình thức hợp đồng xây dựng – kinh doanh – chuyển giao (BOT) thường được ưu tiên hơn do được Chính phủ bảo lãnh và khuyến khích.

Năng lượng Gió

Trong lĩnh vực năng lượng gió, các nhà đầu tư lớn bao gồm GE Renewable Energy, Mainstream Renewable Power, Phu Cuong Group, Blue Circle, Superblock Pcl, Siemens Gamesa, Doosan Heavy, Egeres Enerji, and Tan Hoan Cau Corp.

Thách thức của nhà đầu tư

Mặc dù đầu tư nước ngoài và trong nước đang gia tăng trong lĩnh vực năng lượng tái tạo, nhưng cần phải làm nhiều hơn nữa để giảm bớt lo ngại của các nhà đầu tư.

Mặc dù các chính sách tự do hóa phổ biến trong vài năm gần đây, các nhà đầu tư đang gặp phải nhiều trở ngại như:

- Thiếu vốn / tài trợ;

- Mức chiết khấu thấp cùng với chi phí đầu tư cao vào các công nghệ mới;

- Thiếu nguồn nhân lực có trình độ;

- Các ngành công nghiệp phụ trợ kém phát triển;

- Công suất lưới điện yếu;

- Các điều khoản của hợp đồng mua bán điện (PPA) không thanh toán được;

- Sự chậm trễ trong các dự án lớn do khuôn khổ pháp lý phức tạp; và

- Thiếu rõ ràng về giá năng lượng trong tương lai.

Chiết khấu giá thu mua điện

Chiết khấu giá thu mua điện ở Việt Nam là một trong những nước thấp nhất trên thế giới. Tập đoàn Điện lực Quốc gia Việt Nam (EVN) mua toàn bộ điện năng từ các dự án tái tạo. Các mức chiết khấu hiện đang được thiết lập cho các dự án sinh khối, gió, năng lượng từ rác thải và năng lượng mặt trời.

- Gió

1.928 đồng / kWh (8,5 US cents / kWh) đối với điện trên bờ;

2.223 đồng / kWh (9,8 US cents / kWh) đối với điện ngoài khơi; - Rác thải rắn thành năng lượng

7,28 cent mỗi kWh (đốt khí từ các bãi chôn lấp);

10,05 cent cho mỗi kWh (đốt trực tiếp); - Mặt trời

Các dự án năng lượng mặt trời nổi: 7,69 cent / kWh.

Các dự án năng lượng mặt trời trên mặt đất: 7,09 KWh / cent.

Các dự án năng lượng mặt trời áp mái: 8,38 cent - Sinh khối

7,03 cent mỗi kWh (Công nghệ nhiệt điện kết hợp)

8,47 cent cho mỗi kWh (biểu giá chi phí tránh được cho các công nghệ khác) - Thủy điện nhỏ (dưới 30 MW)

Chưa bao gồm chi phí hệ thống (5 cent cho mỗi kWh)

Cân nhắc khi đầu tư

Việt Nam sẽ cần khoảng 10 tỷ đô la Mỹ mỗi năm từ nay đến năm 2030 để bắt kịp với nhu cầu ngày càng tăng. Với nhu cầu vốn cao như vậy, chính phủ đã cho phép hoạt động các công ty sở hữu 100% vốn nước ngoài tại Việt Nam trong lĩnh vực năng lượng. Nhà đầu tư nước ngoài có thể lựa chọn các hình thức đầu tư được phê duyêtn; Công ty 100% vốn đầu tư nước ngoài, liên doanh, đối tác công tư (PPP) theo hình thức hợp đồng BOT.

Với mức chiết khấu giá thấp và chi phí sản xuất cao, PPP là phương tiện gia nhập thị trường hiệu quả nhất để giảm thiểu rủi ro. Thời hạn PPP là 20 năm kể từ ngày vận hành thương mại.

Các dự án năng lượng tái tạo được hưởng lợi từ việc miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định, nguyên vật liệu và bán thành phẩm. Các ưu đãi về thuế bao gồm thuế suất thuế thu nhập doanh nghiệp (TNDN) ưu đãi 10% trong 15 năm; Miễn thuế TNDN trong 4 năm và giảm 50% trong 9 năm tiếp theo.

Ngoài ra, các ưu đãi khác bao gồm các khoản vay tín dụng ưu đãi, miễn thuế sử dụng đất, miễn tiền thuê đất.

Để đảm bảo lợi nhuận nhất quán cho các nhà đầu tư, chính phủ cũng đã phê duyệt giá điện (biểu giá chi phí tránh được, Biểu giá cấp nguồn) cho năng lượng tái tạo nối lưới, bao gồm các hợp đồng mua bán điện tiêu chuẩn (20 năm) cho từng loại điện tái tạo. EVN, đơn vị mua điện duy nhất tại Việt Nam cũng được yêu cầu ưu tiên sử dụng năng lượng tái tạo trong việc nối lưới, điều hoà và mua điện theo biểu giá đã được phê duyệt.

Tương lai tươi sáng cho năng lượng tái tạo nhưng cần làm nhiều hơn nữa

Việt Nam có tiềm năng to lớn về các dự án điện gió và năng lượng mặt trời cũng như đủ sức đáp ứng nhu cầu điện năng ngày càng tăng. Tuy nhiên, mức chiết khấu (FiT) thấp đã làm nản lòng các nhà đầu tư nước ngoài do chi phí đầu tư lớn. Chính phủ cần tăng dần FiT hoặc ít nhất là áp dụng một kế hoạch giá để các nhà đầu tư nhận thức được mức tăng giá dự kiến trong tương lai. Ngoài ra, nếu Việt Nam có thể áp dụng phương pháp thanh toán PPA, điều này có thể dẫn đến sự gia tăng nguồn tài chính quốc tế, giúp Việt Nam đạt được các mục tiêu về năng lượng tái tạo.

Ngoài FiT, việc đàm phán các PPA tiêu chuẩn với EVN, bên mua điện duy nhất, tốn nhiều thời gian dẫn đến tăng tổng chi phí dự án. Các cuộc đàm phán PPA phải hiệu quả hơn để giảm chi phí tổng thể cho các nhà đầu tư do chậm trễ. Các cơ quan liên quan của chính phủ cũng nên tăng tốc trong việc xây dựng các hướng dẫn và phê duyệt quy định, trong một số trường hợp là hàng năm. Sự thiếu rõ ràng và chậm trễ trong việc phê duyệt thường dẫn đến việc trì hoãn thực hiện hoặc từ bỏ hoàn toàn các dự án.

Ngoài ra, chất lượng và nguồn cung cấp dữ liệu cho các phân ngành năng lượng tái tạo phải được cải thiện để đảm bảo sự rõ ràng cho các nhà đầu tư về các vị trí sẵn có, khả năng cơ sở hạ tầng và các mục tiêu của chính phủ.

Khi lĩnh vực năng lượng tái tạo tăng tốc trong thập kỷ tới, chính phủ cũng cần tập trung vào phát triển nguồn nhân lực. Trong vài năm gần đây, EVN đã tiến hành các chương trình đào tạo khác nhau cho các chuyên gia kỹ thuật, chủ yếu cho các nhà máy điện và các chương trình đào tạo tương tự cũng cần được áp dụng cho các phân ngành năng lượng tái tạo để đáp ứng yêu cầu mới.

Cuối cùng nhưng không kém phần quan trọng, các ngành công nghiệp phụ trợ đóng một vai trò quan trọng trong việc phát triển và áp dụng nhanh hơn các công nghệ năng lượng tái tạo. Chính phủ nên thúc đẩy phát triển các doanh nghiệp vừa và nhỏ trong nước thông qua trợ cấp và chính sách vốn như giảm thuế và cho vay ưu đãi. Một ngành công nghiệp phụ trợ cạnh tranh sẽ giúp giảm chi phí đầu tư cho các dự án năng lượng tái tạo.

Lưu ý: Bài viết này được xuất bản lần đầu tiên vào tháng 3 năm 2019 và đã được cập nhật để bao gồm những phát triển mới nhất.